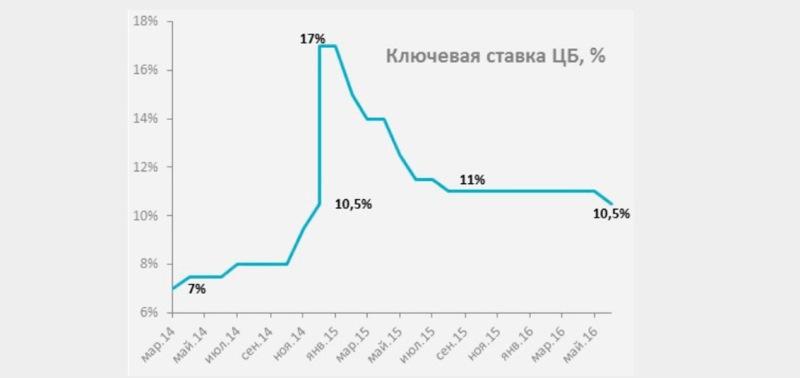

В последние дни, рынок действительно пытался «давить» на регулятора. Консенсус-прогнозы показали высокую поддержку сегодняшнему решению, и, думаю, это и стало ключевым фактором при принятии решения. Почему так? Посмотрим непосредственно на релиз ЦБ.

На первом месте – инфляция. Она снижается (7.3% по итогу года), что дает основание изменить прогноз на конец 2016 года до 5-6%. Более того, регулятор считает, что при сохранении текущего положения дел и стоимости нефти около 40 долл/барр в последующие три года, таргет по инфляции в 4% по итогу 2017 года будет выполнен.

Далее речь идет о росте ВВП… О сокращении темпов падения, если быть точнее. И все же, ЦБ увидел признаки будущего восстановления квартальных показателей валового выпуска даже не смотря на: «сохранение отрицательной динамики инвестиций, стагнацию довольно широкого круга отраслей, в том числе тех, которые традиционно были источниками роста российской экономики» - (цит. пресс-релиз ЦБ). И эти факторы действительно являются поводом снизить ключевую ставку, тем более на символические 0.5 п.п.

Но смущает в сегодняшнем решении как раз то, что в отличие от прошлого релиза, теперь регулятор практически ничего не говорит о проблеме избыточной ликвидности на российском рынке: «в условиях намечающегося перехода к профициту ликвидности банковского сектора ЦБ готов использовать необходимый набор инструментов». И все! А ведь именно риск образования структурного профицита на фоне роста расходов Резервного Фонда (таким способом МинФин восполняет дефицит федерального бюджета) был главным сдерживающим фактором при сохранении ставки в апреле. Более того, спустя полтора месяца эта проблема лишь усугубилась. Так, чистая ликвидная позиция банковского сектора с ЦБ (разница между остатками банков на счетах регулятора и их задолженностью) впервые за несколько лет находится в положительной зоне в диапазоне от 0.5 до 1 трлн рублей. Банк России действительно принимает меры к сдерживанию этой ликвидной массы: удерживает низкие лимиты на аукционах по рефинансированию, не проводит кредитные аукционы, распродает собственный портфель ОФЗ… При этом макроэкономическая конъюнктура не формирует тренда на преобразование свободных средств в инвестиции и кредиты, скажем так, «стагнация в разгаре».

Это наталкивает на вывод, что сегодняшнее решение было принято в духе удовлетворения «желаний» рынка. Само по себе такое незначительное снижения имеет лишь символический смысл, в том числе и для давно уже снижавшихся ставок на межбанке, и для показателей кредитной активности, и, в конце концов, для будущего экономического роста. Наконец сегодняшнее решение вновь обращает внимание на роль экономической политики ЦБ в негласном соперничестве монетарных и фискальных властей за выход из рецессии.

Председатель Комиссии по защите профессиональных прав адвокатов Адвокатской палаты Ленинградской области

Председатель Комиссии по защите профессиональных прав адвокатов Адвокатской палаты Ленинградской области

Уполномоченный по защите прав предпринимателей в Петербурге

Уполномоченный по защите прав предпринимателей в Петербурге

Партнёр юридической компании «Апелляционный центр»

Партнёр юридической компании «Апелляционный центр»

Депутат Госдумы от Санкт-Петербурга

Депутат Госдумы от Санкт-Петербурга